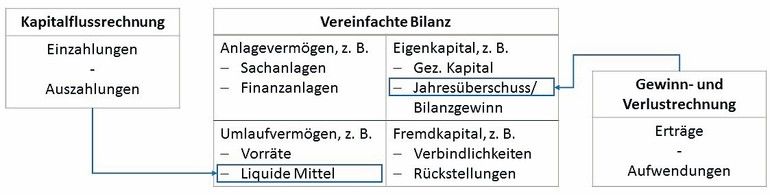

Der Bereich Arbeitsschutz befindet sich an der Schnittstelle von Ökonomie und Technik. Vor allem wenn es um die Einführung von Arbeitsschutzmaßnahmen geht, steht zu Beginn oftmals eine Investitionsrechnung oder Kostenkalkulation – und die Berührungspunkte zum finanziellen Bereich sind unvermeidbar. Welche wirtschaftlichen Zusammenhänge sind für unternehmerische Entscheidungen auch in Sachen

SifaPlus-Beiträge und das große Archiv erhalten!

SifaPlus-Beiträge und das große Archiv erhalten!Unsere Webinar-Empfehlung

22.02.24 | 10:00 Uhr | Das Bewusstsein für die Risiken von Suchtmitteln am Arbeitsplatz wird geschärft, der Umgang mit Suchtmitteln im Betrieb wird reflektiert, sodass eine informierte Entscheidung über Maßnahmen zur Prävention von und Intervention bei Suchtmittelkonsum am Arbeitsplatz…

Teilen:

{kind=link}